കുടുംബത്തിനുള്ളിലെ പണമിടപാടുകൾ നികുതി രഹിതമാണ്. എന്നാൽ ആദായനികുതി നിയമം അംഗീകരിക്കുന്ന ബന്ധുക്കൾ ആരൊക്കെയാണ്? ‘ബന്ധു’ എന്ന നിർവചനം സാമ്പത്തിക ആസൂത്രണത്തിൽ നിർണായകമാവുന്നത് എങ്ങനെ? ഇന്ത്യൻ സമൂഹത്തിൽ, കുടുംബാംഗങ്ങൾക്കിടയിൽ പണവും സ്വത്തുക്കളും സമ്മാനമായി നൽകുന്നത് ഒരു പതിവാണ്. ഒരു വീട് വാങ്ങാനോ, മകളുടെ വിവാഹത്തിനോ, കുട്ടികളുടെ വിദ്യാഭ്യാസത്തിനോ വേണ്ടി പണം കൈമാറുമ്പോൾ, ഇത് ‘കുടുംബകാര്യം’ ആയതുകൊണ്ട് നികുതി ബാധ്യതയില്ലെന്നാണ് മിക്കവരുടെയും ധാരണ.

ഈ ധാരണ ഏറെക്കുറെ ശരിയാണെങ്കിലും, ഇവിടെയാണ് നമ്മൾ ഒരു പ്രധാന നിയമപരമായ വ്യത്യാസം മനസ്സിലാക്കേണ്ടത്. നമ്മുടെ പൊതുസമൂഹത്തിലെ ‘കുടുംബം’ എന്ന സങ്കൽപ്പത്തെ അപ്പാടെയല്ല ആദായനികുതി നിയമം അംഗീകരിക്കുന്നത്. സമ്മാനങ്ങൾ നികുതിയിൽ നിന്ന് ഒഴിവാക്കിയിരിക്കുന്നത് ‘കുടുംബം’ എന്ന പേരിലല്ല, മറിച്ച് അത് ‘ബന്ധു’ (Relative)വിൽ നിന്ന് ലഭിക്കുമ്പോളാണ്.

സെക്ഷൻ 56(2)(x): നികുതി ഇളവിന്റെ താക്കോൽ

ആദായനികുതി നിയമത്തിലെ സെക്ഷൻ 56(2)(x) ആണ് സമ്മാനങ്ങൾക്ക് നികുതി ചുമത്തുന്നതുമായി ബന്ധപ്പെട്ട സുപ്രധാന വകുപ്പ്.

ഈ നിയമം അനുസരിച്ച്:

ബന്ധുക്കളിൽ നിന്ന് ലഭിക്കുന്ന സമ്മാനങ്ങൾ: എത്ര തുകയായാലും, എങ്ങനെ ലഭിച്ചാലും, പൂർണ്ണമായും നികുതിയിൽ നിന്ന് ഒഴിവാക്കിയിരിക്കുന്നു.

ബന്ധുക്കളല്ലാത്തവരിൽ നിന്ന് ലഭിക്കുന്ന സമ്മാനങ്ങൾ: ഒരു സാമ്പത്തിക വർഷത്തിൽ 50,000 രൂപയിൽ കൂടുതൽ മൂല്യമുണ്ടെങ്കിൽ, ആ മുഴുവൻ തുകയും സ്വീകരിക്കുന്നയാളുടെ മറ്റ് സ്രോതസ്സുകളിൽ നിന്നുള്ള വരുമാനമായി കണക്കാക്കി നികുതി ചുമത്തും. (വിവാഹം പോലുള്ള ചില പ്രത്യേക അവസരങ്ങളിൽ ഇതിന് ഇളവുണ്ട്.)

ഈ നിയമത്തിന്റെ അന്തസ്സത്ത ‘ബന്ധു’ എന്ന നിർവചനത്തിലാണ് ഒളിഞ്ഞിരിക്കുന്നത്.

ആദായനികുതി നിയമം പറയുന്ന ‘ബന്ധു’ (Relative)

സെക്ഷൻ 56(2)(x) ന്റെ വിശദീകരണത്തിൽ, നികുതിയിളവിനായി ‘ബന്ധു’ എന്ന പദവിക്ക് അർഹതയുള്ള വ്യക്തികളെ കൃത്യമായി നിർവചിച്ചിരിക്കുന്നു. ഈ നിർവചനം വളരെ സമഗ്രവും, അതേസമയം പരിമിതവുമാണ്. ഈ നിയമപരമായ പട്ടികയിൽ ഉൾപ്പെടുന്നവർക്ക് മാത്രമേ, തുക എത്ര വലുതാണെങ്കിലും നികുതി ഇളവ് ലഭിക്കൂ.

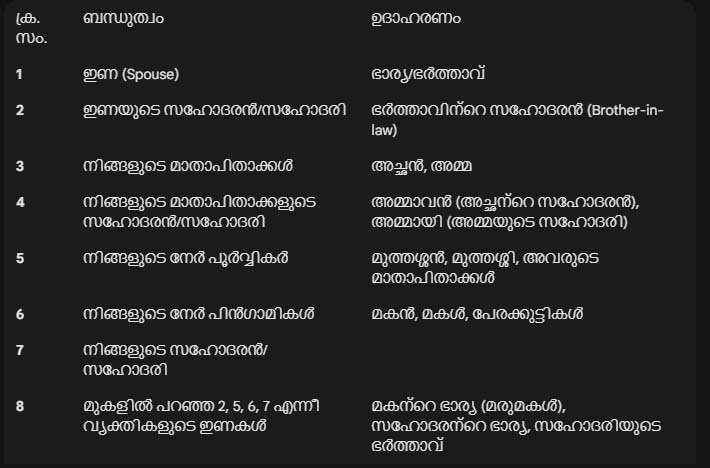

ഒരു വ്യക്തിയെ (Individual Taxpayer) സംബന്ധിച്ചിടത്തോളം, താഴെ പറയുന്നവർ ‘ബന്ധുക്കൾ’ എന്ന നിർവചനത്തിൽ ഉൾപ്പെടുന്നു:

മുകളിൽ പറഞ്ഞ 2, 5, 6, 7 എന്നീ വ്യക്തികളുടെ പങ്കാളികൾ

മകന്റെ ഭാര്യ (മരുമകൾ), സഹോദരന്റെ ഭാര്യ, സഹോദരിയുടെ ഭർത്താവ്

മറക്കരുത് ഈ പരിമിതികൾ!

ഈ നിർവചനം വളരെ പ്രധാനപ്പെട്ട ചില പരിമിതികൾ വ്യക്തമാക്കുന്നു:

അടുത്ത ബന്ധുക്കളും നികുതി ബാധ്യതയും: നമ്മുടെ ദൈനംദിന ജീവിതത്തിൽ വളരെ അടുത്ത ബന്ധുക്കളായി കണക്കാക്കുന്ന പലരും ഈ നിയമപരമായ പട്ടികയിൽ ഉൾപ്പെടുന്നില്ല. ഉദാഹരണത്തിന്, ഒരു വ്യക്തിയുടെ ഭാര്യയുടെ സഹോദരന്റെ ഭാര്യ (അനിയന്റെ ഭാര്യ) സാങ്കേതികമായി ഈ നിയമപ്രകാരം ‘ബന്ധു’ അല്ല. അതുകൊണ്ട്, അവർ നൽകുന്ന 50,000 രൂപയിൽ കൂടുതലുള്ള സമ്മാനത്തിന് നികുതി നൽകേണ്ടി വന്നേക്കാം.

അനന്തരവൻ/ അനന്തരവൾ: പലപ്പോഴും അമ്മാവന്മാരും അമ്മായിമാരും അവരുടെ അനന്തരവന്മാർക്ക് (മരുമക്കൾക്ക്) സമ്മാനം നൽകാറുണ്ട്. എന്നാൽ, നിയമപരമായ നിർവചനം അനുസരിച്ച്, നിങ്ങളുടെ സഹോദരന്റെയോ സഹോദരിയുടെയോ മക്കൾ ഈ പട്ടികയിൽ നേരിട്ട് ഉൾപ്പെടുന്നില്ല. (അതായത്, അമ്മാവനിൽ നിന്ന് അനന്തരവന് ലഭിക്കുന്ന സമ്മാനം നികുതിക്ക് വിധേയമായേക്കാം).

സാമ്പത്തിക ആസൂത്രണത്തിനുള്ള പാഠം

കുടുംബത്തിനുള്ളിലെ പണമിടപാടുകൾ സുതാര്യമാക്കാനും നികുതി ബാധ്യത ഒഴിവാക്കാനും ഈ നിർവചനം കൃത്യമായി മനസ്സിലാക്കണം. ഒരു സമ്മാനം കൈമാറുമ്പോൾ, നിങ്ങൾ ആ വ്യക്തിയെ ‘കുടുംബം’ എന്ന് വിളിക്കുന്നുണ്ടോ എന്നതിനേക്കാൾ പ്രധാനം, ആദായനികുതി നിയമം അവരെ ‘ബന്ധു’ എന്ന് നിർവചിച്ചിട്ടുണ്ടോ എന്നതാണ്.

നികുതി നിയമങ്ങൾ കർശനമാണ്. അതിനാൽ, വലിയ തുകകൾ സമ്മാനമായി കൈമാറുമ്പോൾ, ഭാവിയിലെ നിയമക്കുരുക്കുകൾ ഒഴിവാക്കാൻ ഒരു സാമ്പത്തിക വിദഗ്ദ്ധന്റെ സഹായം തേടുന്നത് എപ്പോഴും ഉചിതമാണ്

Discussion about this post